Introducción

En el 2016, el mercado comercial tuvo un caso muy sonado, cuando Soriana adquirió la empresa Comercial Mexicana; para el 2017 se consolidó como una empresa sólida y de éxito. Casos como éste son interesantes, puesto que muestran una función del registro contable de la compra, así como la importancia de cubrir los requisitos indicados en la normatividad mexicana aplicable, como el caso de la NIF B-7, cuyo efecto se vio reflejado al interior y exterior de la empresa, con las obligaciones de tipo mercantil, financiera y fiscal.

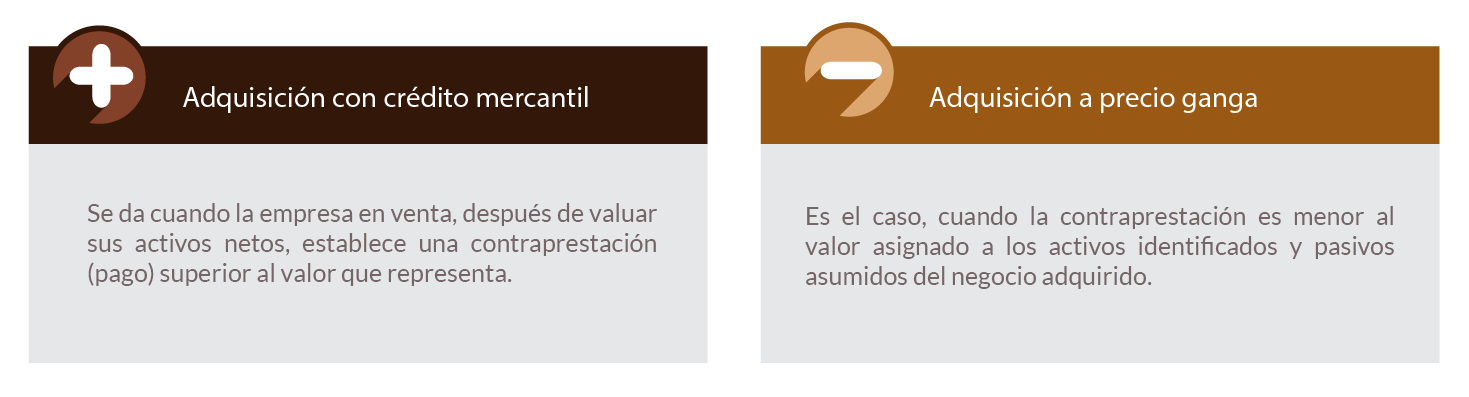

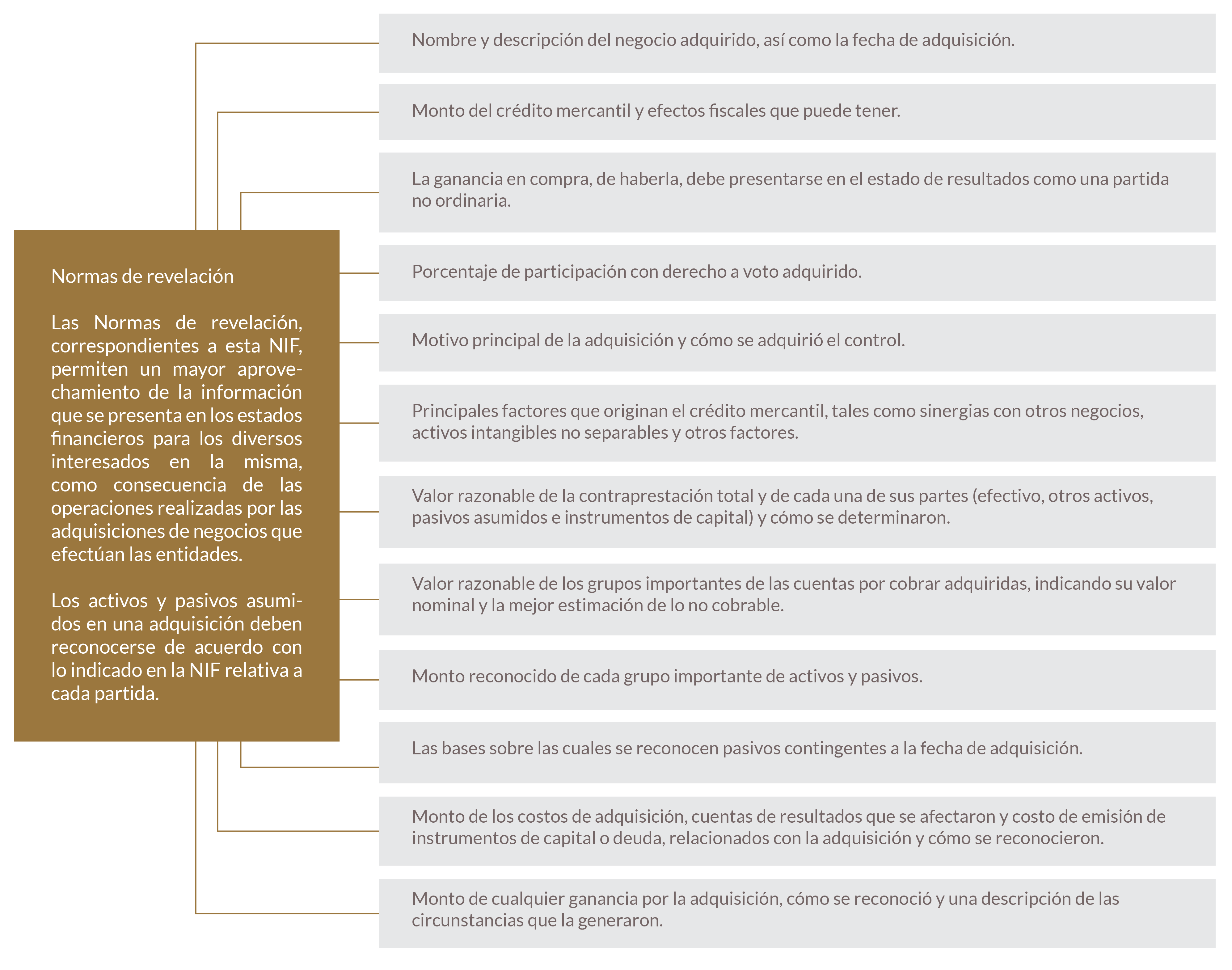

En este tema podrás identificar las figuras que participan en una adquisición de negocios, su normatividad y los elementos importantes para definirla como una compra con crédito mercantil o a precio de ganga.

Encontrarás definiciones como: ¿quiénes son los dueños?, ¿qué es una adquirente?, ¿quién se considera una entidad adquirida?, ¿cuándo se considera que existe crédito mercantil?, ¿puede haber una compra a precio de ganga? Además podrás realizar una actividad y una autoevaluación, con las cuales afianzarás los conocimientos sobre el tema. Y si los resultados no son favorables, consulta nuevamente el contenido o las fuentes de información que se recomiendan al final del mismo.

Organización Soriana. (2014). Soriana [fotografía]. Tomada de https://goo.gl/Uoax1A