Introducción

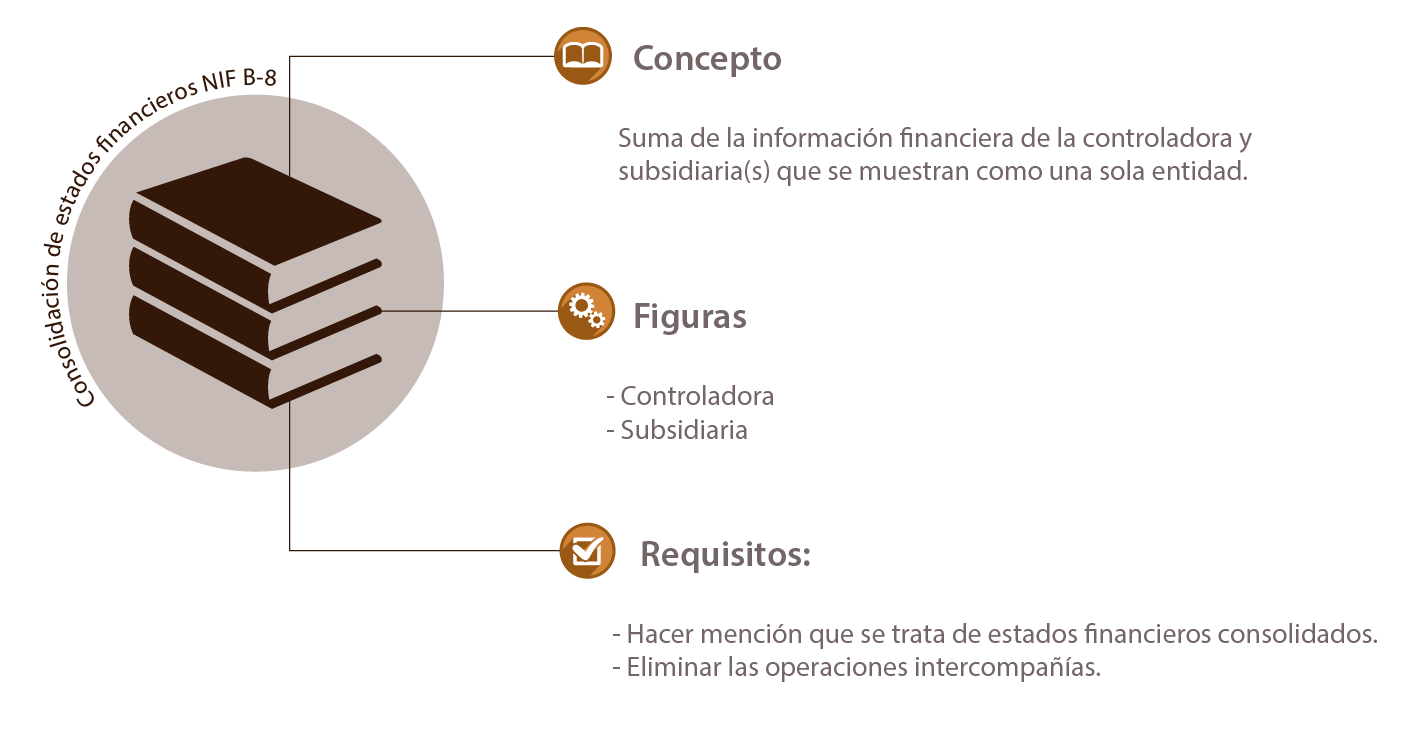

En México, todos conocemos una marca representada por un oso panadero; en efecto, se trata de Bimbo, quien en los últimos años ha invertido en diversas empresas y debido a su participación en la Bolsa Mexicana de Valores, requiere elaborar y presentar sus estados financieros consolidados, lo cual es materia que rige la Norma de Información Financiera B-8, la cual estudiarás a continuación. En este tema, podrás diferenciar las figuras representativas de los estados financieros consolidados y combinados, así como los requisitos y el procedimiento para realizarlos; podrás conocer el significado de consolidación y combinación de estados financieros, haciendo énfasis en los procedimientos que se aplican y en la forma en que se deben presentar, según la NIF B-8.

Al finalizar, realizarás una actividad que te permitirá, con un planteamiento contable, dar respuesta al tema de la consolidación y combinación de estados financieros; asimismo, harás una autoevaluación donde diferenciarás las características de ambas figuras.

Bimbo. (2014). Logo de Bimbo [ilustración]. Tomada de https://goo.gl/KQLAfv